点击蓝字 关注我们

本文由【万点研究】原创

作者/仰壶

编辑/陈默

近年来,全球半导体行业在高景气周期中狂奔,我国政府同样大力推动半导体发展以谋求国产替代。国内半导体产业链企业迎来了IPO的高光时刻。

而不久前,台积电在发布财报的同时发表声明称,台积电预计,2023年芯片需求将面临一个下滑周期。

丰厚的收入曾驱使公司扩大产能。半导体需求的锐减最终又导致了对半导体产业链公司未来业绩的担忧,比如台积电股价已较高点跌去40%,今年以来,国内半导体上市公司构成的半导体指数已经下跌了26.8%,37家半导体相关公司股价跌幅超过30%。

可以预期的产能过剩已经在来的路上了,悲观情绪初现。而想要实现逆周期,需要雄厚的资金支持,也就是得比竞争对手亏得起、能挺得更久。一些还未借机“上岸”的企业正在摩拳擦掌、使出浑身解数。

笔者最近关注到一家半导体存储器设计制造企业-佰维存储,目前科创板已过会,距离“上岸”仅最后一步。但看过佰维存储的申报材料后,笔者不禁感叹其运气爆棚,资质平庸,凭借“财技”炉火纯青乘势抓住最后起飞时刻。

实则“来料加工”,研发疑增利实锤

佰维存储成立于2010年,是一家主要从事半导体存储器的存储介质应用研发、封装测试、生产和销售的高新技术企业,公司主要产品及服务包括嵌入式存储、消费级存储、工业级存储及先进封测服务。

中信证券在招股书中这样描述佰维存储:公司掌握存储介质特性研究、核心固件算法、存储器设计与仿真、存储芯片封装工艺、存储芯片测试设备研发与测试算法等核心技术。报告期内累计研发投入高达2.09亿元且仍在逐年增长,获得并保持国家高新技术企业的称号。

技术实力描述地如此高调,叠加高额的研发投入让笔者一度认为这是一家拥有核心竞争力的半导体企业,但在仔细研读招股书以及审计报告后却疑虑重重。

2019-2021年,佰维存储的毛利率仅为15.8%、10.42、17.67%,与同行业平均水平22.02%、22.2%、28.16%存在很大差距。这样的毛利水平让笔者联想到了另一个专业名词-来料加工。

佰维存储主要产品为智能终端存储和消费级存储,销售占比合计超过90%,但毛利率却均低于20%,而高毛利产品工业级存储和先进封测服务收入仅占总销售额的5%,其主要产品附加值较低是不争的事实。

智能终端存储和消费级存储,实际是指智能手机和智能穿戴存储器组装加工和个人固态硬盘及内存条的组装加工,而存储器的核心部件晶圆则主要依靠进口采购。从公司主要产品来看,何谈技术先进性?

截至2021年12月31日,公司的研发人员共计311人,其中大专以下学历人数142人,占比45.66%,研究生以上学历仅占12.22%。而研发人员2019-2021年平均薪酬(12.66万元、15.22万元、25.59万元)与可比公司江波龙(22.33万元、22.42万元、32.95万元)也存在较大差距。

这与公众对研发人员高学历高薪资的认知形成背离,对此,监管机构在IPO申报审核过程中重点连续进行两轮专门问询。而中信证券(600030)给出答复难以令人信服,让笔者对佰维存储研发项目的前景感到担忧。

值得关注的是,报告期内,佰维存储共有14项研发课题,3年累计研发投入2.09亿元,但仅有一个“SiP系统级封装技术及工艺研发”项目结项。查阅相关审计报告,2019-2021年资产负债表中“无形资产项目”账面金额并无变化,这表明3年间唯一结项的研发项目并未形成技术专利或知识产权,该研究项目所花费的925万元基本打了“水漂”,可以说是是给研发人员的科研探索交了学费。

研发能力如此普通,而每年进行着大额研发投入让人深感困惑。

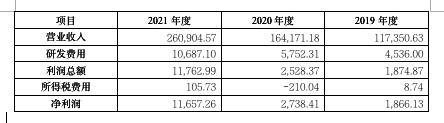

根据天健会计师事务所(特殊普通合伙)出具的佰维存储IPO财务鉴证报告数据显示,2019-2021年利润总额分别为1,874.87万元、2,528.37万元、11,762.99万元。按照发行人母公司为高新技术企业适用15%企业所得税征收率,计算当期所得税费用(不考虑纳税调整项)应分别为281.23万元、379.26万元、1,764.45万元,。而实际上,2019年所得税费用可以忽略不计,2020年甚至为负数,2021年在拥有1.17亿利润的情况下所得税费用也仅105.73万元。

是会计师数据出错了么?并不是,答案就在下图当中。

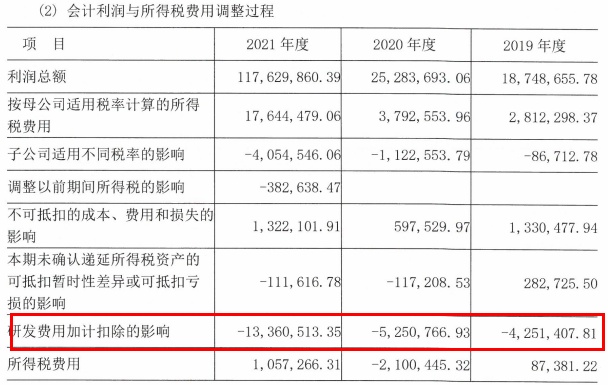

所得税费用主要受会计利润总额和税率两大因素影响,此外还有许多事项能够影响所得税费用的最终金额,研发费用就是其中之一。

国家为推动自主创新能力,出台规定企业研发费用可以税前按75%-100%加计扣除,降低企业所得税支出。由此可见,佰维存储充分利用研发费用加计扣除政策,通过提高研发支出,2019-2021年分别降低所得税费用425.14万元、525.07万元、1,336.05万元,大幅提升了净利润水平。

倘若认真科研增强自主创新能力则减税增利无可厚非,但通过前文分析,佰维存储研发人员真实性存疑、研发项目多数进展缓慢,此种情况下每年大额且不断增长的研发费用很难不让人向调节报表利润的方向联想。

经营现金流长期为负,营运能力承压

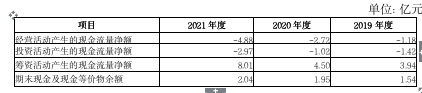

2019-2021年,佰维存储的营业收入从9.9亿迅猛增长到21.51亿,业绩翻倍的表现让人无可指摘,但当大众视线落到现金流量表时,脸上表情立即反转。

报告期间,佰维存储期末现金及现金等价物余额分别为1.54亿、1.95亿、2.04亿,每年账面都有超过1亿现金不应该很安全么?其实现金流量表中最值得关注的披露数据是经营现金净流量,该项数据更能够真实反映企业通过自身日常经营业务的造血能力,2019-2021年公司现金流量构成如下表:

可以看到,报告期内佰维存储经营现金净流量均为负(此数据不含厂房扩建及设备采购资金支出)且金额远高于三年净利润,结合其他现金流大类数据可以清晰看出,公司主要依靠外部融资维系企业正常运营。

另一项财务指标也侧面印证了上述情况:报告期,公司速动比率分别为0.70、0.98和0.67,无法足额覆盖公司整体流动负债,短期偿债能力整体呈降低态势。证监会也十分关注现金流异常问题,连续2轮向券商及会计师事务所问询发行人是否具有持续经营能力。

营收表现如此出色的发行人为什么会只能依靠外部融资维持公司运转呢?难道真有企业是为了赔本赚吆喝?

笔者仔细研读审计报告后发现症结在于高额存货。如下图,报告期内,佰维存储存货期末余额迅猛攀升,到2021年末,存货期末余额已高达15.95亿元,前文可知公司2021年全年营业收入也才21.51亿,再加上为购买存货所支付的1亿预付款,二者占到整个流动资产的比例超过70%。

券商在解释发行人高存货占比时表示,2021年末,受存储晶圆等原材料市场供应紧张及下游市场需求强劲影响,为应对潜在客户需求,公司增加备货,导致公司存货规模增长。此段解释合乎逻辑,但笔者却有两点疑问。

疑问1:存储晶圆等上游原材料市场供应紧张是行业现象,为何只有佰维存储存货高企且原材料占比低于产成品占比?

根据《关于发行人首次公开发行股票并在科创板上市申请文件第一轮审核问询函财务事项说明》公开数据显示,2021年末行业可比公司期末存货账面价值占当期营业收入比例平均值为32%,而发行人该项比例高达47%。且在存货内部构成中,发行人原材料与产成品占比与同行业相比存在明显倒挂。行业原材料占比平均值是产成品的2倍还多,而发行人则是产成品占比高出原材料6个百分点。

疑问2:下游市场供不应求产品紧俏,为何期末计提大额存货跌价准备?

2021年佰维存储产成品账面余额7.54亿,计提存货跌价准备8,162万元,计提比例超过10%,但原材料跌价准备计提比例仅为4%。表明产成品变现能力明显低于储晶圆等上游材料,这与下游市场紧俏的说法相矛盾。

半导体行业储晶圆等上游材料核心技术长期由国外垄断,叠加国际关系风云突变影响贸易正常进行,佰维存储储备大量原材料并不意外。但存货中更易跌价的产成品占比高于更加保值的原材料,这与行业普遍情况相悖。大幅提升变现能力较差的产成品库存是明显异常事项。佰维存储虽施行存货储备战略,但除报表中营收前五大之一的A公司要求战略备货外,其余客户均未有此方面意思表示。券商将原材料供给与下游市场需求一并作为资产负债表存货占比过高的主要原因存在混淆视听、避重就轻的嫌疑。

由此可见,佰维存储战略储备存货是致使公司经营现金流长期入不敷出的主要原因。现金流好似血液,涉及企业方方面面,重要性不言而喻。产成品变现能力明显弱于原材料,但存货占比却相反,一旦市场出现下行波动产成品滞销,公司现金流将立即承压并蒙受巨大损失。只有资金链运行畅通,企业才能有更强抵御风险的能力。

招股书中阐述了佰维存储经营现金流净额长期为负的解决之道:提升高附加值产品的销售占比,同等销量前提下,通过高额毛利增加回款金额,达到改善经营现金流的目的。但通过前文数据可以看出,报告期内发行人主要产品智能终端存储与消费级存储毛利率大幅波动,对外部环境异常敏感的同时自身附加值也不高。相比而言,毛利率较高的工业级存储、先进封测业务的销售占比不升反降,客观来看目前产品升级未见效果。

现金流紧张是低附加值企业通病,在此时点选择上市融资,更像是营运能力无法达到同行业水平所采取的无奈之举。佰维存储迫切需要上市融资以解燃眉之急,用以继续扩大市场份额,虽短期有效但却饮鸩止渴。通过技术创新推动产品结构优化调整才是佰维存储的最终出路。

因此,佰维存储后续研发还是需要真刀真枪的干!而如若成功上岸,谨防“爬得越高,跌得就越重”。

END

本文由万点原创。如需转载、内容合作请联系

13585846130

本文首发于微信公众号:万点研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。