凤凰网港股|招商证券(600999,股吧)(香港)发研报指,台积电(2330TT)2021年二季度净利润略低于预期。在强劲的车载电子和高性能计算(HPC)需求的支持下,收入环比增长3%至3,720亿新台币。由于5nm爬坡的稀释作用和外汇逆风(约0.5个百分点的负面影响),毛利润率环比下降2.3个百分点至50%(而市场预期为51.1%)。5nm带来的收入占二季度收入的18%(一季度为14%),并可能对2021年的毛利润率产生2-3个百分点的影响。净利润为1,340亿新台币,比市场预期低1%。对于三季度,台积电预计收入介于146-149亿美元(按美元计算环比增长11%),毛利率介于49.5-51.5%,营业利润率介于38.5-40.5%,略低于市场预期。

对于2021年,台积电预计整体半导体行业增长20%,而公司收入增长将超过行业增长,并且2020-2025年的复合年增长率将接近指引范围10-15%的上界。5nm制程的需求依然强劲(智能手机,HPC),随后会实现4nm量产(预计2022年)和3nm量产(2022年下半年)。HPC可能在未来5年贡献最多的收入.虽然库存调整可能发生,但台积电预计其产能将在2022年保持紧张。台积电增加了对汽车电子的支持(2021年二季度收入环比增长12%),并预计其MCU(微控制器)产量将在2021年将增长60%,以缓解一些供应压力。

台积电在2021年上半年的资本支出为148亿美元,尚符合其300亿美元的全年预算(比2020年的172亿美元有74%的增长)。除了台湾,台积电正在全球扩张以吸引人才.亚利桑那工厂(5nm)有望在2024年一季度实现每月2万片的产能,并有可能进一步扩增.南京厂第一阶段(16nm)产能目前达到每月2.5万片,28nm产线将在2022年下半年进入量产,产能将在2023年年中达到每月4万片.台积电正在为新建一家日本工厂进行尽职调查,这不包括在其1,000亿美元的资本支出中。

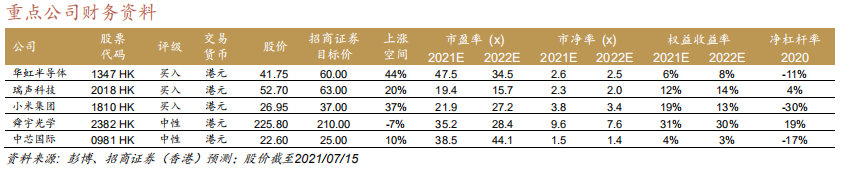

该行认为台积电乐观的行业前景对华虹半导体(01347HK)来说是个好兆头。由于客户继续持有高于季节性水平的零部件库存,并且短缺将持续到明年,因此半导体产品需求仍然强劲。成熟制程(40nm,55nm)的吃紧仍然是结构性的。鉴于中国的半导体国产化,强劲的电源IC需求和8英寸产能结构性吃紧,对华虹维持乐观。